La plupart des gens ne connaissent probablement pas cet acronyme. ZIRP. Ça signifie politique de taux d'intérêt zéro et c'est la politique qui a involontairement créé le bulle de fracturation hydraulique américaine — ce n'est qu'une de ses nombreuses conséquences.

Et bien que la plupart des gens ne sachent pas grand-chose (voire rien) sur ZIRP ou la réserve fédérale (Fed), il est probable qu'ils soient conscients de l'impact de cette politique sur leur propre vie.

Avez-vous de l'argent sur votre compte courant ? Avez-vous la chance d'avoir des économies ? Avez-vous remarqué comment vous ne manifestez aucun intérêt et ce, depuis près de 10 ans ?

Vous pouvez remercier la Fed et ZIRP C'est pourquoi. L'une des conséquences de la politique de taux d'intérêt zéro de la Fed est que l'épargnant américain moyen se retrouve avec un rendement quasi nul sur son argent déposé en banque. C'est l'une des raisons pour lesquelles… ZIRP est souvent décrit comme un transfert de richesse Des épargnants américains aux débiteurs. Comme l'industrie du schiste est fortement endettée, ces entreprises profitent directement de ce système.

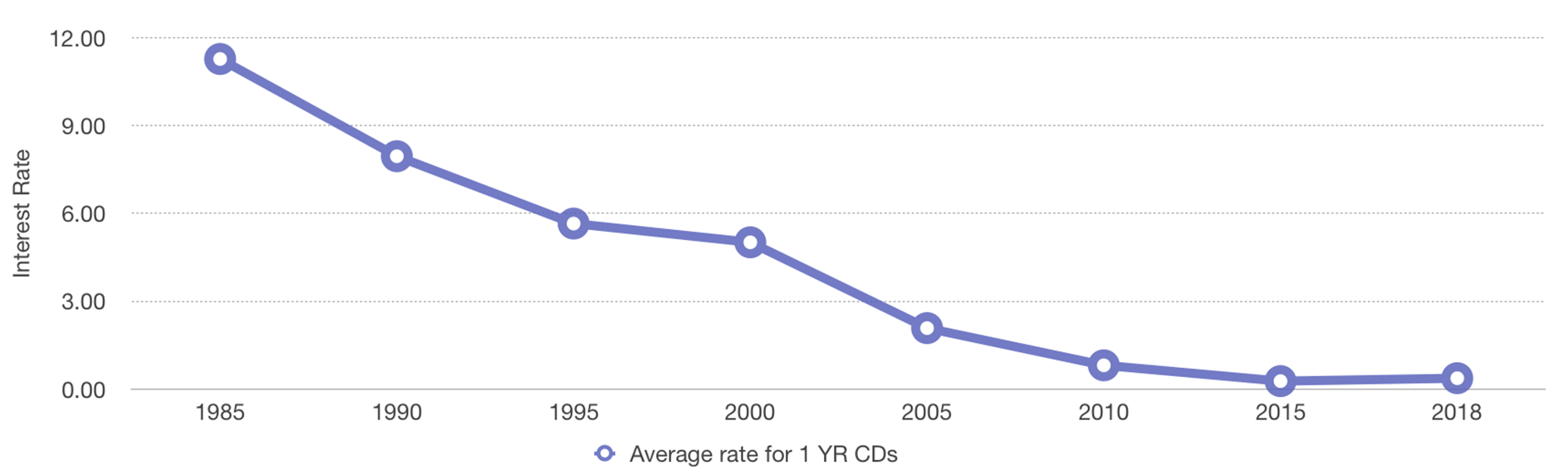

Vous trouverez ci-dessous un tableau des taux applicables aux certificats de dépôt (CD) depuis 1980 — historiquement un investissement sûr qui a offert aux épargnants un rendement correct sur leurs économies.

Données provenant de Taux bancaire.com

Depuis 2010, si vous placez votre argent dans un CD, vous ne seriez même pas suivre le rythme de l'inflation En raison des faibles taux d'intérêt. Ce n'est pas censé fonctionner ainsi.

Comme le montre le graphique suivant, historiquement, cela ne s'est pas passé ainsi. Le graphique ci-dessous représente le taux des fonds fédéraux depuis 1950 (il s'agit du taux d'intérêt que les banques s'appliquent mutuellement pour se prêter leurs excédents de trésorerie au jour le jour). Il est très clair qu'à partir de 2008, la courbe s'est stabilisée (en raison de ZIRP) et est resté ainsi pendant des années — chose qui ne s'était jamais produite auparavant.

Image: Banque fédérale de réserve de Saint-Louis

Lorsque cette courbe s'est stabilisée après la crise financière de 2008, l'épargne personnelle des Américains a cessé de générer des intérêts significatifs.

ZIRP Politique conçue pour regonfler la bulle immobilière

Si ZIRP a été dévastateur pour les retraités Et pour les épargnants qui souhaitaient percevoir des intérêts sur leur argent déposé à la banque, cette situation a effectivement contribué à la regonfler. Car même s'il était impossible de percevoir des intérêts sur son épargne au cours de la dernière décennie, les taux d'intérêt hypothécaires sont restés historiquement bas.

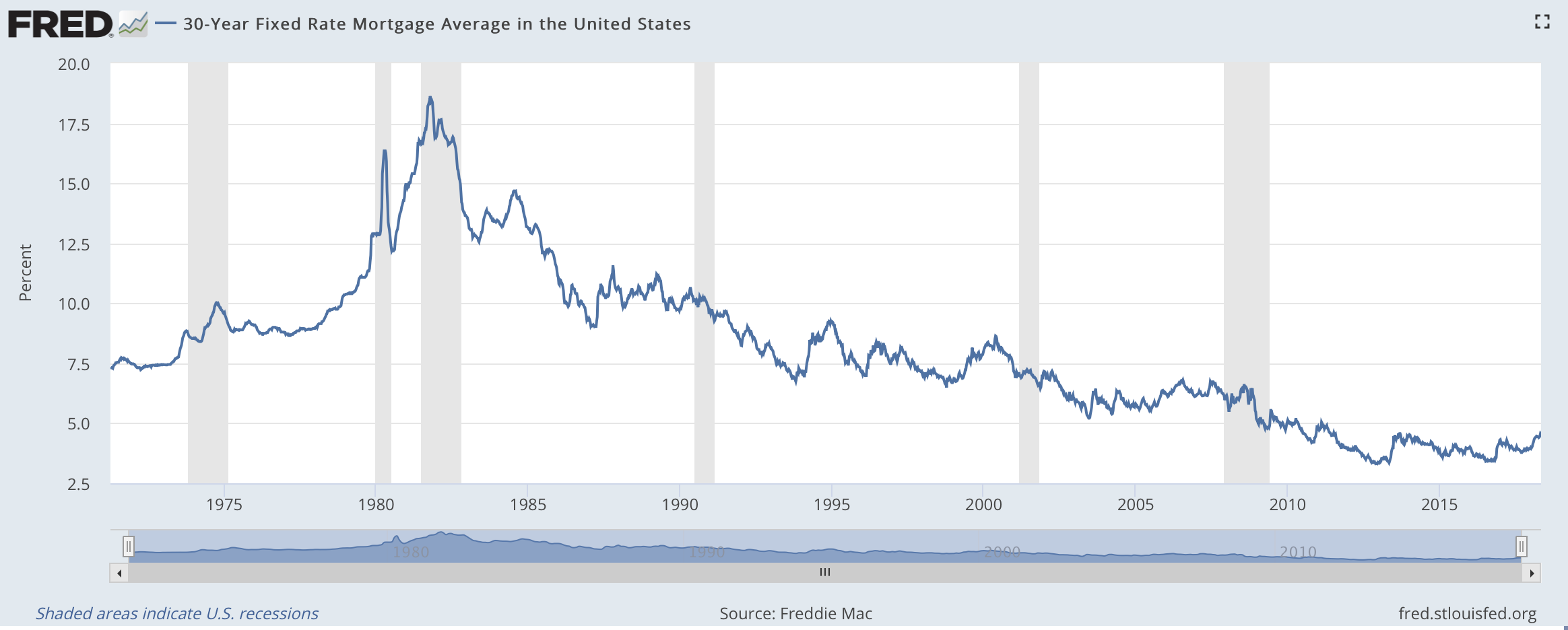

Ces taux bas ont incité de nombreuses personnes à acheter des maisons et à refinancer leurs prêts immobiliers. Le graphique ci-dessous illustre comment. ZIRP traduit par taux d'intérêt historiquement bas pour le prêt hypothécaire à taux fixe sur 30 ans.

Image: Banque fédérale de réserve de Saint-Louis

Une fois de plus, histoires des informations émergent concernant boîtier surchauffé marchés parce que ZIRP Cela dure depuis si longtemps. En ce qui concerne le marché du logement, ZIRP Cela a certainement contribué à relancer le marché… et à créer de nouvelles bulles immobilières.

En réponse, la Fed est augmentation des taux et promet de nouvelles augmentations en 2018 et 2019, ce qui a également commencé à se produire. augmenter les taux hypothécaires.

Bill McBride tient le blog économique Risque calculéIl est largement reconnu comme celui qui a prédit la bulle immobilière et la reprise du marché. Le succès de McBride est d'ailleurs mentionné dans le titre de cet article de Business Insider paru en 2012 : Le génie qui a inventé le blogging économique révèle comment il a tout vu juste et ce qui nous attend.

McBride a déclaré à DeSmog que ZIRP Cela a certainement contribué à dynamiser le marché immobilier. « En ce qui concerne ZIRP, de la Fed QE [assouplissement quantitatif] « Cette politique a fait baisser les taux à long terme, ce qui a contribué à la reprise du marché immobilier », a-t-il déclaré.

L’assouplissement quantitatif était un autre programme de la Fed qui ont aidé les grandes banques et est un outil utilisé lorsque Les taux d'intérêt sont déjà à zéro. et ne peut donc plus être abaissée.

Le problème lorsqu'on tente de relancer un marché, c'est que cela a tendance à relancer tous les marchés. Difficile de nier que le marché boursier ait lui aussi été stimulé par cette politique. Il a connu une ascension fulgurante pendant sa mise en œuvre.

Et ZIRP a joué un rôle déterminant dans la création de l'industrie américaine du pétrole et du gaz de schiste et dans son financement Série de pertes financières épiques durant cette même période.

ZIRP Les emprunts massifs dans l'industrie du schiste alimentent le secteur.

Il existe deux principales façons ZIRP a alimenté l'industrie du schiste. L'une des raisons est que, contrairement à la plupart d'entre nous qui ne générons pas de revenus avec nos économies, les grandes entreprises et les investisseurs ont pu emprunter des sommes considérables à des taux très bas. On parle alors couramment d'« argent gratuit » pendant cette période. ZIRP À cette époque, si vous payez peu ou pas d'intérêts sur un prêt, celui-ci est pratiquement gratuit. Cette relation a d'abord été détaillée. sur DeSmog en 2014.

De combien d’« argent gratuit » parle-t-on ? D’après le livre d’Helen Thompson Le pétrole et la crise économique occidentale, les nombres sont grands :

"QE et ZIRP a considérablement accru la disponibilité du crédit pour le secteur de l'énergie. ZIRP a permis aux compagnies pétrolières d'emprunter auprès des banques à des taux d'intérêt extrêmement bas, la valeur des prêts syndiqués aux secteurs pétrolier et gazier passant de 600 milliards de dollars en 2006 à 1 600 milliards de dollars en 2014.

Aimeriez-vous emprunter mille milliards de dollars à des taux d'intérêt extrêmement bas ? Bien sûr que oui. Mais contrairement à l'industrie du schiste bitumineux, ce n'est pas possible.

La deuxième principale façon ZIRP Le financement de la « révolution » du schiste bitumineux passe par le marché des obligations à haut risque. Obligations indésirables Ce sont des obligations émises par des entreprises – avec l'aide de banques d'investissement qui perçoivent leur commission – dont la notation de crédit est inférieure à la catégorie « investissement ». Pour qu'une obligation soit classée dans la catégorie « investissement », il faut un certain niveau de confiance dans la capacité de l'entreprise à rembourser à la fois les intérêts et le capital. « Dans les bons comme dans les mauvais moments. »

Comme les émetteurs d'obligations à haut risque ont moins de chances de pouvoir rembourser les intérêts et le capital, ces obligations promettent aux investisseurs des rendements plus élevés. Si l'entreprise prospère, les investisseurs sont bien rémunérés pour leur pari. Dans le cas contraire, ils perdent de l'argent car ils ont investi dans des obligations à haut risque.

Tout comme le particulier moyen qui ne perçoit aucun intérêt sur son épargne, il existe d'immenses sociétés d'investissement qui doivent fournir à leurs clients des rendements constants.

Il fut un temps où c'était facile. Vous voulez un rendement de 4 % ? Placez votre argent sur un compte du marché monétaire ou CD Un taux qui garantit 4 %. C'est fait.

Cependant, dans un ZIRP Compte tenu du contexte actuel, ce n'est pas une option. Les investisseurs doivent donc se tourner vers des actifs plus risqués, comme les obligations à haut rendement, pour espérer obtenir un rendement « traditionnel », comme l'explique Lawrence McDonald, investisseur en obligations à haut rendement. expliqué à CNBC:

« Le marché est en manque de rendement et la Fed pousse les gens à faire ce genre de choses. Du coup, les grands gestionnaires d'actifs cherchent à obtenir toujours plus de rendement, et les entreprises le savent et émettent à tour de bras toutes ces inepties. »

« Des conneries. » Comme ces obligations pourries émises par des compagnies pétrolières de schiste qui n'ont jamais été rentables. Mais Wall Street continue de collaborer avec ces entreprises pour publier ces « conneries » et les grands gestionnaires d'actifs continuent d'en acheter, comme l'a noté Wolf Richter sur Business Insider en 2015 :

« À maintes reprises, malgré l’effondrement des prix du pétrole et du gaz, les acteurs de la révolution du schiste ont obtenu davantage de financements de Wall Street, dont ZIRP« Aveuglés par la politique de la Fed, les clients continuaient d'engloutir les nouvelles obligations à haut risque, les prêts à effet de levier et les actions, prenant des risques énormes dans l'espoir de gagner un peu d'argent supplémentaire dans un champ de mines où tous les actifs décents sont largement surévalués. »

ZIRP a été très, très bénéfique pour l'industrie du schiste bitumineux et Wall Street, comme The Economist a noté :

"Les faibles taux d'intérêt facilitent l'accès au crédit pour les entreprises d'exploitation du schiste bitumineux, et les banques avides de commissions applaudissent ce spectacle.

Et c'est un spectacle. Alors que l'industrie du schiste a perdu plus de un quart de billion de dollarsElle a été récompensée pour ce comportement.

Comme DeSmog expliqué plus tôt dans ce Série sur les finances de la fracturation hydrauliqueWall Street se fait un plaisir de prêter de l'argent à des entreprises de fracturation hydraulique déficitaires, car les banques et les sociétés d'investissement gagnent leur argent en accordant des prêts ou en vendant des obligations à haut risque et en percevant des commissions sur ces opérations.

Comme les entreprises d'exploitation de schiste n'ont jamais été rentables, elles doivent continuer à faire ce qu'elles ont toujours fait : emprunter davantage pour forer plus de puits, ce qui coûte plus cher que ce qui rapporte. Si ces entreprises cessaient d'emprunter, elles seraient contraintes soit de réduire drastiquement leur production de pétrole, soit de se déclarer en faillite. de nombreuses entreprises de schiste ont fait.

La Fed relève ses taux : est-ce le début de la fin du financement du gaz de schiste ?

Le bâtiment de la Réserve fédérale à Washington, DC Crédit: AgnostiquePrêcheursEnfant, CC BY-SA 3.0

ZIRP La situation se stabilise progressivement. La Fed a relevé ses taux et s'est engagée à poursuivre cette hausse jusqu'à la fin de 2019.

Ce n’est pas une bonne nouvelle pour l’industrie du schiste bitumineux qui va devoir refinancer tous ses prêts à des taux plus élevés. Mais comme dans toutes les bulles spéculatives – et malgré les signaux d’alarme – l’industrie pétrolière est en pleine expansion. débordant d'optimisme en 2018. Et l'argent de Wall Street continue d'affluer à des niveaux records, de nombreux acheteurs étant toujours désireux de s'emparer de ces obligations à haut risque.

D'après à Bloomberg« Les sociétés énergétiques à faible capitalisation ont pu lever un montant record de 9.25 milliards de dollars en janvier. »

Malgré le rythme record d'émission d'obligations à haut risque pour les entreprises énergétiques, nombreux sont ceux qui mettent en garde contre les problèmes (ou la crise) que la hausse des taux d'intérêt de la Fed engendrera pour le marché des obligations à haut risque et l'industrie du schiste. Le sous-titre de cet article résume assez bien le problème. Article de Seeking Alpha« Le resserrement de la politique monétaire par la Fed a un impact négatif sur les prix des obligations à haut risque. »

À quel point négativement ? Pitchbook, société de données financières récemment mis en évidence certains risques sont basés sur des informations provenant de É.-U. Bureau de recherche financière du Trésor (OFR), qui affirme que le risque financier lié aux hausses de taux d'intérêt est à son plus haut niveau historique. « Une simple hausse de 1 % des taux d'intérêt entraînerait des pertes de 1 200 milliards de dollars pour Barclays. » É.-U. « L’indice agrégé des obligations enregistre des pertes encore plus importantes si l’on inclut les obligations à haut rendement de qualité douteuse », rapporte Pitchbook.

Un retour même aux taux des fonds fédéraux historiquement bas, de l'ordre de 5 % — comme ils l'étaient juste avant la crise financière de 2008 — serait dévastateur pour le marché des obligations à haut risque et l'industrie du schiste bitumineux — ainsi que pour tous les gestionnaires d'actifs qui détiennent actuellement ces obligations à haut risque.

Pitchbook note que le OFR « Le risque d’un retournement des taux d’intérêt est aujourd’hui plus élevé qu’en 1994, lors du “massacre des obligations” qui a conduit le comté d’Orange, en Californie, à la faillite et déclenché la crise du peso mexicain », affirme-t-il.

Il est important de rappeler que même les grandes compagnies pétrolières de schiste comme Continental Resources n'ont pas été en mesure de payer les intérêts de leurs dettes à ces taux historiquement bas, un constat qui s'applique à l'ensemble du secteur. Les entreprises ont donc dû emprunter pour payer les intérêts de leurs emprunts existants.

En avant toute ! …vers un mur de dettes et des taux d’intérêt plus élevés

Le film (et le livre) The Big court Ce documentaire présente plusieurs investisseurs qui, ayant tous perçu la bulle immobilière comme une menace, ont parié contre Wall Street et les créances douteuses qui l'alimentaient. Ils ont eu raison et ont fini par gagner des milliards. Pourtant, ils ont passé des années à constater, impuissants, la poursuite de la bulle immobilière, malgré leur connaissance du phénomène.

Ivy Zelman, analyste du marché immobilier chez Credit Suisse, a été l'une des premières à identifier la bulle immobilière, et elle souligne que même s'il était clair qu'il y avait un problème, on ne savait pas quand ces comportements financiers imprudents prendraient fin.

« Avec le recul, ce n'était pas si difficile à voir. » Zelman a dit« Il était très difficile de savoir quand cela s'arrêterait. » Ce sentiment fait écho à la célèbre L'axiome de Wall Street« Le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable. »

À l'instar de la bulle immobilière, la bulle du gaz de schiste a duré bien plus longtemps que prévu (par certains). Bien entendu, cela signifie simplement que le secteur est beaucoup plus endetté qu'en 2014, lorsque les premières alertes ont été lancées. Si la situation se dégrade maintenant, elle sera bien pire qu'en 2014.

En 2014, Ivan Sandrea, chercheur associé à l'Institut d'études énergétiques d'Oxford, a posé la question suivante : cette question :

"Qui peut, ou voudra, financer le forage de millions d'hectares et de centaines de milliers de puits à perte ? La bienveillance de É.-U. Les marchés de capitaux ne peuvent pas durer éternellement.

Un secteur qui n'a jamais été rentable et qui est lourdement endetté ne peut pas durer, mais il peut se prolonger au-delà des prévisions. Comme ce fut le cas pour la crise du logement.

Même Wilbur Ross, actuellement le É.-U. Le secrétaire au Commerce mettait en garde contre le problème de la dette liée au gaz de schiste fin 2015. Il a pointé du doigt deux problèmes spécifiques : la hausse des taux d’intérêt et le « mur » de dette arrivant à échéance à partir de 2018.

Ross a dit CNBC que les entreprises « n’avaient plus de temps » parce qu’« il y a une série d’échéances qui commencent en 2018 et qui s’accumulent jusqu’en 2021 et 2022 ».

Et nous voici en 2018 : alors que les taux d'intérêt augmentent et que l'industrie du schiste accumule des niveaux records de nouvelles dettes via des obligations à haut risque, tout en faisant face à une mur de dettes.

En janvier, William White, le directeur basé en Suisse de OCDELe comité d'examen de et l'ancien économiste en chef de la Banque des règlements internationaux ont commenté dans The Telegraph sur les impacts de ZIRP et « l’argent gratuit ».

"« Neuf années d’aide d’urgence ont eu une série d’effets pervers et ont entraîné les marchés émergents dans une dépendance à la dette », a déclaré White.

Cela semble décrire assez bien les neuf dernières années de l'industrie du schiste bitumineux. Mais White n'en a pas dit plus : « Tous les indicateurs de marché actuels ressemblent beaucoup à ce que nous avons observé avant la crise de Lehman Brothers, mais on dirait que la leçon a été oubliée. »

Il semble que l'industrie du schiste bitumineux et les investisseurs qui l'ont financée soient sur le point de tirer de nouveaux enseignements. Cependant, comme nous le savons, Wall Street prospérera quoi qu'il arrive.

La question qui demeure est de savoir qui paiera pour renflouer Wall Street et l'industrie du schiste bitumineux si la bulle éclate ?

If L'histoire est une indication, ce sera pareil É.-U. Les contribuables qui n'ont pas perçu d'intérêts sur leur épargne depuis neuf ans.

Suivez la série d'enquêtes de DeSmog : Finances de la fracturation hydraulique : l'industrie du schiste s'endette plus qu'elle ne réalise de bénéfices

L'image principale est dérivée de « Pompes à balancier pour puits de pétrole » par Richard Mason utilisé sous CC BY-SA 2.0