Après plus d'une décennie de publicité tapageuse É.-U. Le miracle de la fracturation hydraulique, le É.-U. L'industrie pétrolière et gazière doit faire face à des années de pertes et à une chute de la valeur de ses actifs, ce qui lui a porté un coup dur sur le plan financier. Et ce, malgré la révolution de la fracturation hydraulique qui a permis une production record de pétrole et de gaz au cours de la dernière décennie. avec un pic en 2019.

Bien que la pandémie ait nui au secteur, les entreprises ont également bénéficié de renflouements excessifs à partir de programmes d'aide en cas de pandémie mais ces plans de sauvetage ne sont qu'un pansement financier provisoire pour un secteur en difficulté.

L'industrie pétrolière et gazière a toujours nécessité d'énormes investissements pour l'exploration et la production de pétrole et de gaz, mais jusqu'à présent, elle a généré des retours sur investissement.

L'industrie a fait un pari risqué sur la fracturation hydraulique des gisements de schiste pour exploiter les réserves de pétrole et de gaz qu'ils contiennent. Du point de vue de la production, cela a fonctionné : l'industrie a produit des quantités record de pétrole et de gaz. La différence réside dans le fait que, contrairement à la production traditionnelle de pétrole et de gaz, le coût de production du pétrole et du gaz de schiste était supérieur à ce que le marché était prêt à payer.

En conséquence, le É.-U. L'industrie de la fracturation hydraulique a perdu plus de 300 milliards de dollars. La fracturation hydraulique était censée représenter l'avenir de l'énergie. É.-U. L’industrie pétrolière et gazière – au contraire, elle a porté un coup dur à l’industrie financière, ce qui a probablement accéléré la transition énergétique du pétrole et du gaz vers un avenir à faible émission de carbone.

Petit rappel à l'approche de la fin de l'année 2020 : É.-U. Le secteur du pétrole et du gaz de schiste a un flux de trésorerie disponible négatif de 342 milliards de dollars depuis 2010. https://t.co/hwEVK9jgEG pic.twitter.com/TXkeJPwvUh

— Nat Bullard (@NatBullard) 29 novembre 2020

Les pertes sont colossales.

En avril 2018, alors que beaucoup prédisaient un avenir financier prometteur pour le É.-U. DeSmog a lancé une série d'articles sur les finances de l'industrie de la fracturation hydraulique, dont le premier était l'article suivant : Le secret de la grande bulle américaine de fracturation hydrauliqueCet article a mis en lumière les pertes considérables subies par les É.-U. l'industrie de la fracturation hydraulique, qui représentait environ un quart de billion de dollars à l'époque.

Plus de deux ans plus tard, le Washington Post a publié un article sur « L'effondrement du schiste » et a actualisé les pertes à ce jour à 300 milliards de dollars, notant que si la pandémie a aggravé la situation, « les faiblesses du secteur remontent à de nombreuses années ».

Fin 2019, avant le début de la pandémie, Chevron a passé une provision pour dépréciation de 11 milliards de dollars, dont la majeure partie était liée à des sinistres. aux ressources de fracturation hydraulique pour le gaz. Cette tendance s'est poursuivie dans le secteur en 2020 avec des dépréciations historiques des actifs de fracturation restants, et en juin, le cabinet d'audit Deloitte estimait que le secteur pourrait bientôt… amortissement de 300 milliards de dollars plus.

Voilà ce que la révolution de la fracturation hydraulique a fait à la É.-U. Industrie pétrolière et gazière : désastre financier.

Deloitte a publié une analyse des finances du secteur à la mi-2020 et le vice-président de Deloitte, Duane Dickson, a déclaré dit CNBC qui « Une vague de dépréciations pourrait entraîner la plus profonde consolidation jamais connue par le secteur au cours des six à douze prochains mois. » (Déficiences sont une autre façon de désigner les dépréciations de la valeur des actifs qui doivent être comptabilisées comme des pertes par l'entreprise.)

Cette contraction historique de É.-U. L'industrie pétrolière et gazière est directement liée à la révolution de la fracturation hydraulique et les dégâts risquent d'être permanents — et les entreprises qui survivront à cette vague de faillites seront accablées de dettes énormes, ce qui rendra encore plus difficile la construction d'une croissance future ou d'un flux de trésorerie positif.

Exxon»ses difficultés

Le revers financier subi par l'industrie de la fracturation hydraulique, suite à plus d'une décennie de mauvais investissements, pèse particulièrement lourd sur une grande entreprise : ExxonMobil. En 2009, la société était le premier producteur de gaz aux États-Unis. É.-U. C'était autrefois l'Amérique entreprise la plus précieuse. Mais en août, Exxon a été retirée de la liste. Indice Dow Jones. Et en décembre, le géant pétrolier a dressé une liste de Les entreprises « zombies » américaines — les entreprises qui empruntent plus d'argent qu'elles n'en gagnent.

Tout a commencé il y a dix ans, lorsqu'Exxon produisait du gaz naturel mais souhaitait profiter de l'essor du gaz de schiste grâce à la fracturation hydraulique. Cette idée a conduit à la création de l'entreprise Exxon acquisition de 41 milliards de dollars XTO, une entreprise d'extraction de gaz de schiste par fracturation hydraulique. Avec cette acquisition, Exxon a misé gros sur le potentiel financier futur de cette entreprise. É.-U. l'industrie du gaz de schiste. Un pari qui s'est avéré être l'un des pires investissements de l'histoire de l'industrie du gaz de schiste. É.-U. Industrie pétrolière et gazière.

« Ce qu’ils n’avaient pas prévu, c’est que le succès de la fracturation hydraulique entraînerait à terme une surproduction qui ferait grimper le prix d’achat [pour XTO« Les valeurs semblent élevées avec le recul », a déclaré Phil Flynn, analyste chez Price Futures Group. expliqué à S & P Mondial en 2019.

Le succès de la fracturation hydraulique pour produire d'importantes quantités de pétrole et de gaz a également contribué à la chute des prix de ces ressources. La fracturation hydraulique n'était pas rentable lorsque le prix du pétrole et du gaz était beaucoup plus élevé, mais dès que les prix ont chuté, les pertes se sont accélérées.

« Si vous aviez dit il y a quatre ans : « J’ai une super idée d’investissement pour vous : prenez la moitié de votre argent, brûlez-la, prenez l’autre moitié et cachez-la sous votre matelas »… cela aurait été une idée terrible, une stratégie d’investissement désastreuse – sauf qu’elle aurait fait mieux que… » É.-U. d'huile & « L’industrie gazière a fait cela au cours des quatre dernières années », a déclaré Clark Williams-Derry, analyste à l’Institute for Energy Economics and Financial Analysis (IEEFA), expliqué lors d'une conférence sur l'énergie fin 2020.

L'acquisition par Exxon XTO C’est un parfait exemple de la façon dont la quête de profits toujours plus importants qui anime l’industrie pétrolière et gazière l’a aveuglée sur la réalité financière de la fracturation hydraulique.

NOUVEAU COUVERTUREExxon a raté le boom du pétrole de schiste, a surinvesti dans des projets et a vu sa dette atteindre 50 milliards de dollars tandis que son cours boursier s'effondrait. Voici les raisons de la chute d'Exxon, passée de géant pétrolier à entreprise médiocre. https://t.co/wzkk4DmhsL pic.twitter.com/sABxvuGzuL

— Businessweek (@BW) le 30 avril 2020

Mais l'exemple d'Exxon illustre aussi à quel point la fracturation hydraulique a été efficace dans deux domaines.

La première consiste à exploiter d'énormes quantités de gaz naturel et de pétrole contenues dans les gisements de schiste. Et ces puits de pétrole produisent également beaucoup de gaz (connu sous le nom de gaz associé), même si les compagnies pétrolières n'en veulent pas. Ce manque de valeur pour le gaz associé a conduit les producteurs à le brûler tout simplement (flamboyant) ou en le rejetant dans l'atmosphère.

L'abondance de gaz de schiste a fait chuter les prix de l'essence. Mi-2019, les prix de É.-U. Le gaz naturel au Texas est allé en dessous de zéro Car la production de gaz dépassait l'offre. Pour remédier à ce déséquilibre du marché, les producteurs de pétrole devraient cesser de forer de nouveaux puits – responsables de la production de gaz associé – ce qu'ils refusent de faire.

Le deuxième point sur lequel la fracturation hydraulique s'est révélée particulièrement efficace est la destruction du capital des investisseurs. Le secteur a perdu plus de 300 milliards de dollars au cours de la dernière décennie.

En novembre, Exxon a annoncé qu'elle allait déprécier ses actifs. 20 milliards de dollars de ses XTO un investissementEt ce n'est probablement pas fini, car les premières estimations tablaient sur une dépréciation de 30 milliards de dollars. Certains analystes financiers ont même… Exxon a été accusée de fraude. pour avoir omis de noter avec précision le XTO Actifs. Lorsque les entreprises ne déprécient pas correctement la valeur de leurs actifs, cela peut induire les investisseurs en erreur quant aux véritables risques financiers auxquels l'entreprise sera confrontée à l'avenir, ce qui peut constituer une forme de fraude financière.

Rex Tillerson, PDG d'Exxon lors de son acquisition XTO, a commenté cet accord l'année dernière en disant, « Nous avons probablement payé trop cher. »

Mais on pourrait dire la même chose du la majorité de l'argent investi dans la fracturation hydraulique dans le É.-U. Même la légende de l'investissement Warren Buffett s'est laissé tenter par un investissement de 10 milliards de dollars dans L'acquisition d'Occidental en 2019 du producteur permien Anadarko — un accord à l'échelle du rachat par Exxon de XTO et peut-être tout aussi, voire plus, dévastateur sur le plan financier.

Surpaiement des actifs de fracturation hydraulique dans le É.-U. a financièrement paralysé le É.-U. Industrie pétrolière et gazière. En août, Exxon a annoncé que arrêt des contributions à son régime de rémunération des employés. En octobre, Exxon a annoncé qu'elle réduction de 15 pour cent de ses effectifs mondiaux. Parallèlement, Exxon a emprunté un autre 23 milliards de dollars en 2020.

Et Exxon n'est pas la seule entreprise touchée. Il y a dix ans, Chesapeake Energy était le deuxième plus grand producteur de gaz du pays. É.-U. derrière Exxon. Chesapeake existait grâce au succès de la fracturation hydraulique pour l'extraction de méthane (gaz naturel) aux États-Unis ; l'entreprise PDGAubrey McClendon était a versé 100 millions de dollars en 2009.

Mais aujourd'hui, en 2020, le titre de Chesapeake Energy « pionnier du schiste » L'entreprise fait les gros titres en raison de sa faillite.

Si Exxon et Chesapeake Energy figurent parmi les plus grandes entreprises à avoir succombé à l'engouement excessif pour la révolution de la fracturation hydraulique, le secteur est actuellement en pleine mutation. vague de failliteset les dommages à long terme pour l'industrie sont loin d'être terminés.

Épingler ses espoirs à LNG

Bon nombre des problèmes majeurs auxquels est confrontée l'industrie de la fracturation hydraulique sont liés au gaz plutôt qu'à la production record de pétrole qui a résulté du boom de la fracturation hydraulique.

L'industrie avait raison quant au potentiel de la fracturation hydraulique pour produire du gaz naturel. Et Wall Street s'en est réjouie. prêter l'argent pour que cela se réalise. Pendant ce temps, De nombreux dirigeants se sont enrichis. dans ce processus.

Quand Exxon a acheté XTO L'entreprise avait misé gros sur la hausse future des prix du gaz naturel. Mais Exxon, à l'instar du reste du secteur de la fracturation hydraulique, a produit trop de gaz. Résultat : les prix du gaz ont chuté. Cette surproduction a, en quelque sorte, saboté le pari de l'industrie sur les prix du gaz.

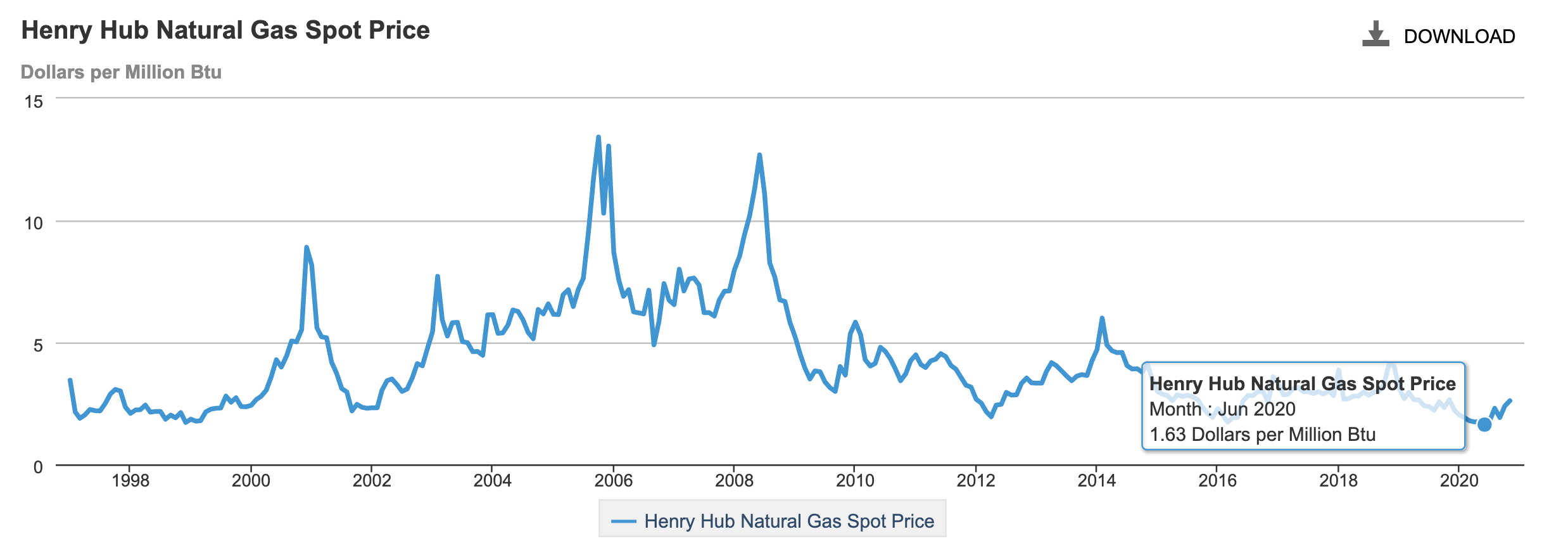

Cette production record a fait chuter les prix mondiaux du gaz à moins de 2 dollars par million d'unités thermiques britanniques (MMBtu). Pourtant, les analystes estiment que É.-U. besoins de l'industrie prix minimum de 2.50 $ par MMbtu pour atteindre le seuil de rentabilité. Novembre 2020 est le seul mois où les prix ont dépassé 2.50 $.MMBtu en 2020 avec des prix atteignant un niveau historiquement bas $1.63 MMbtu en juin.

Image: É.-U. Prix du gaz naturel. Crédit : Administration de l'information sur l'énergie

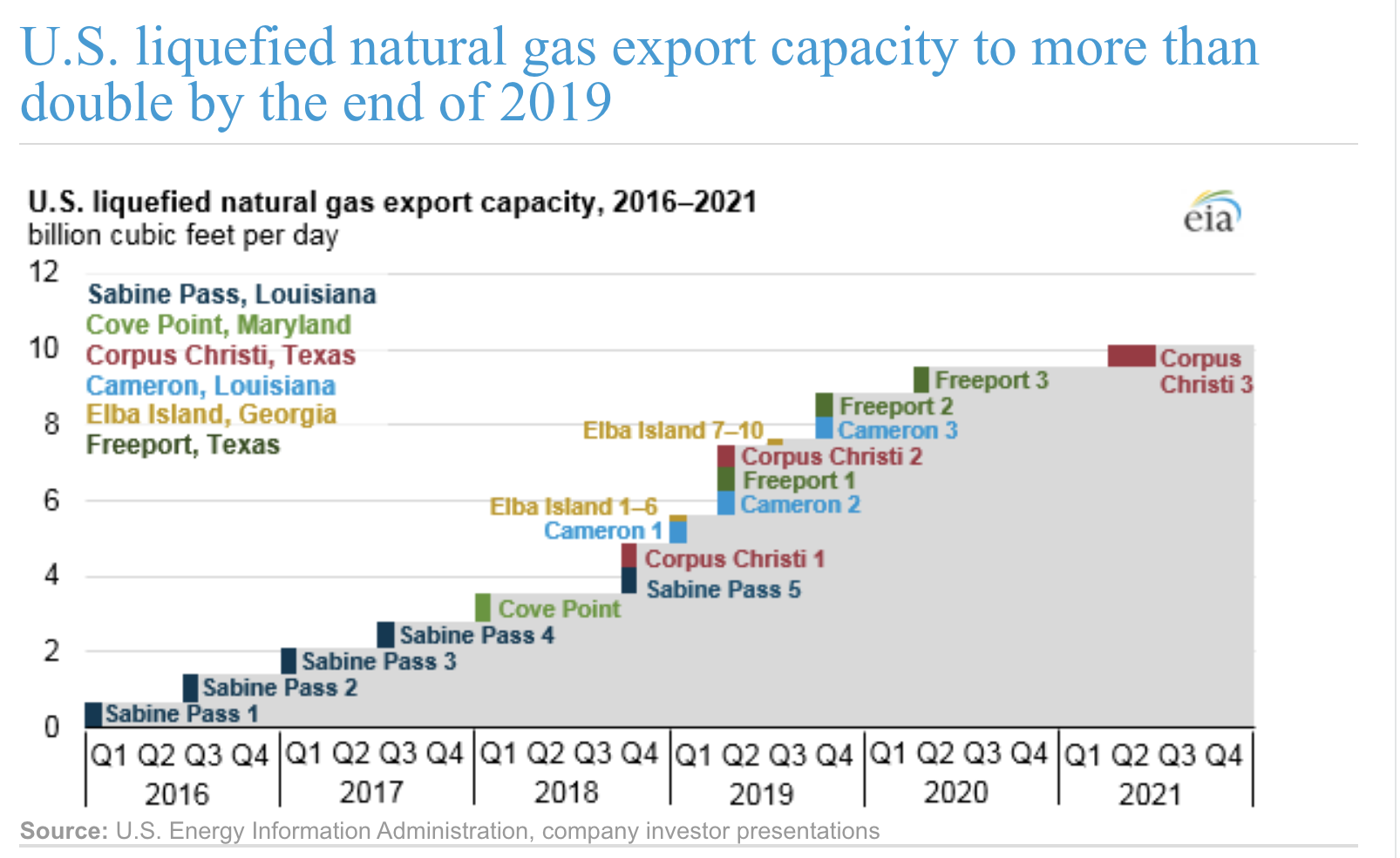

Pour tenter de remédier à ce problème de surproduction, l'industrie pétrolière et gazière a élaboré un plan il y a quelques années. Il s'agissait de liquéfier tout le surplus de gaz naturel et de vendre ce gaz naturel liquéfié (LNG) au monde. Cela a déclenché une énorme vague d'investissements dans LNG terminaux d'exportation avec une capacité de démarrage augmenter rapidement en 2016.

Image : Projet d'expansion de É.-U. LNG capacité d'exportation. Source : EIA

Mais comme cela s'est produit avec le É.-U. Sur le marché du gaz, le marché mondial était également inondé de gaz naturel et LNGEn janvier 2020, Bloomberg a publié l'article. "Global LNG « Une année terrible s’annonce, le marché étant inondé de produits » ce qui a mis en évidence le problème.

Les prix ont chuté en 2020 et les investissements en Amérique LNG ont pratiquement disparu en 2020.

IEEFA rapport : « Bien que #LNG « Le charbon est devenu la matière première énergétique mondiale la moins performante pendant la pandémie de coronavirus, pire encore que le charbon ou le pétrole, et ses problèmes sont antérieurs au ralentissement économique. » https://t.co/EdGiJTYrsC

— Dr Mary Finley-Brook (@geoyapti) le 29 juillet, 2020

Les prix des LNG avoir, Cependant, elle a rebondi fin 2020 en raison des récentes baisses de production de grands fournisseurs mondiaux comme le Qatar et l'Australie, dues à des arrêts de production imprévus liés à la maintenance et aux intempéries. Exportations en provenance d'Algérie. En réponse, le É.-U. exporte des quantités record pour répondre à cette demande, mais comme les prix ont augmenté, certains Les pays ont cessé d'acheter.

Cette pénurie d'approvisionnement actuelle est probablement temporaire et due à des facteurs conjoncturels, mais elle illustre la sensibilité aux prix à laquelle est confrontée l'industrie du gaz naturel. Lorsque les prix augmentent trop, il existe des alternatives moins coûteuses. LNG.

Concurrence des énergies renouvelables

Dans le même temps, les énergies renouvelables bon marché concurrencent de plus en plus le gaz.

Un nouveau rapport publié en décembre par les analystes du secteur Wood Mackenzie prédit t« Plus de 75 % de l’approvisionnement mondial en gaz naturel liquéfié pourrait être menacé par la concurrence des énergies renouvelables. »

En décembre, l'Agence d'information sur l'énergie (EIA) prédit que la part de l'électricité dans le É.-U. La production d'électricité à partir de gaz naturel diminuerait « en raison d'une hausse prévue du prix du gaz naturel livré aux centrales électriques ». EIA prédit que le pourcentage de É.-U. La part de l'électricité produite à partir de gaz naturel pourrait passer de 39 % en 2020 à 34 % en 2021 en raison de la hausse des prix. EIA Elle prévoit que les énergies renouvelables, et un retour au charbon dans certaines régions, remplaceront cette part de marché.

Cela met en lumière un problème fondamental auquel est confrontée l'industrie gazière. Les prix actuels sont trop bas pour que l'industrie soit rentable. Mais lorsque les prix atteindront des niveaux permettant à l'industrie de dégager des bénéfices, le gaz ne sera plus économiquement compétitif, car les énergies renouvelables sont actuellement moins chères.

Alors que les prix du gaz augmentent et que ceux des énergies renouvelables continuent de baisser, É.-U. L'industrie gazière se trouve dans une impasse.

L'énergie solaire est désormais « l'électricité la moins chère de l'histoire », confirme-t-on. AIE https://t.co/mdhhqjsbgG

— Christian Breyer (@ChristianOnRE) 13 décembre 2020

Une analyse récente de l'Institut d'économie de l'énergie et d'analyse financière (IEEFA), par exemple, ont constaté que les producteurs de gaz de schiste de la région des Appalaches É.-U. ont perdu 500 millions de dollars supplémentaires au troisième trimestre 2020.

Le É.-U. L'industrie gazière souffre également à cause de des hivers plus doux É.-U. connaît — un temps plus chaud dû en partie à la combustion des énergies fossiles et du méthane a été libéré. par l'industrie du gaz naturel. Les températures plus douces font baisser les prix du gaz car la demande de chauffage diminue.

IEEFA, qui suit de près le déclin du secteur, a récemment résumé la réalité de ce qui suit. la « révolution du schiste » a fait : « La révolution du schiste a transformé É.-U. devenant ainsi le premier producteur de gaz au monde. Pourtant, sur le plan financier, ce boom de la production de gaz s'est transformé en un désastre financier total.

It»Il n'est pas facile de rembourser ses dettes.

Malgré tout cela, à ce jour, le É.-U. L'industrie pétrolière et gazière continue de produire d'importantes quantités de pétrole et de gaz par fracturation hydraulique, et ce, malgré les pertes engendrées par cette pratique. Les entreprises qui y ont recours se sont fortement endettées pour y parvenir.

Ressources continentales PDG et l'actionnaire majoritaire Harold Hamm a été l'un des plus fervents défenseurs de la fracturation hydraulique, héritant même du titre de «Le roi du schiste« de la part de l’ancien roi de la fracturation hydraulique, Aubrey McClendon.

Continental a été le producteur de premier plan dans le bassin de Bakken, au Dakota du Nord. l'exploitation du schiste bitumineux, et en 2017, Hamm a déclaré que la politique de Continental était « Absolument aucune nouvelle dette. »

Mais au deuxième trimestre 2020, le site d'investissement Seeking Alpha a noté La dette de Continental a augmenté de 5.3 milliards à 6 milliards de dollars, soulignant que cette dette était « insoutenable ». Simply Wall Street, un autre site d'investissement, conclu en octobre que « Continental Resources semble avoir une dette trop importante ».

Au cours des cinq dernières années, Whiting Petroleum a toujours figuré parmi les principaux producteurs de pétrole dans le bassin de Bakken derrière Continental, pourtant il déclarée en faillite en 2020 parce que ce n'était pas possible rembourser sa dette.

Le remboursement des dettes est également rendu plus difficile par la diminution constante du nombre de sites de production performants. DeSmog a détailléAu cours de la dernière décennie, l'industrie de la fracturation hydraulique a foré et fracturé la majeure partie des gisements de gaz de schiste. les meilleures zones de production pétrolière.

Et actuellement, l'industrie ne produit que dans ses zones les plus productives — une approche connue comme une note élevée. Mais dans le bassin de Bakken, il ne reste plus beaucoup de puits de très bonne qualité (et la tendance est à la dégradation des puits). moins productif dans les différents gisements de schiste aux États-Unis, y compris le gisement de Bakken).

En effet, sur les sites moins prometteurs, on extrait moins de pétrole et de gaz et on réalise moins de profits. payer dette des entreprises.

Dans le cas de Continental, une fois ses options de classement haut de gamme épuisées, il n'y a qu'une seule voie possible pour l'industrie, selon Seeking Alpha« Au-delà de cette année, Continental connaîtra très probablement une détérioration continue des performances de ses puits, ce qui ne sera pas une bonne nouvelle compte tenu de la pression supplémentaire exercée par l'accumulation de dettes qui devront être remboursées. »

Promesses audacieuses

Pendant tout ce temps, les entreprises font des promesses toujours plus audacieuses tandis que les pertes et l'endettement continuent de croître. Le secteur n'a cessé de demander aux investisseurs de faire preuve de patience, assurant que les profits étaient imminents.

"2019 a été l'année charnière : nous avons entrevu les premiers signes d'espoir que les leaders du secteur du schiste bitumineux pouvaient générer des flux de trésorerie disponibles. Et 2020 sera synonyme de flux de trésorerie disponibles exceptionnels.

–Matt Gallagher, Parsley Energy PDGhttps://t.co/CHh5wMoyDA#OOTT #oillandgas #pétrole #WTI #PétroleBrut #fintwit #OPEP— Art Berman (@aeberman12) 12 janvier 2020

Malgré les affirmations de Parsley Energy PDG Matt Gallagher, ou des entreprises comme Whiting Petroleum, aujourd'hui en faillite, affirmaient que l'industrie de la fracturation hydraulique pouvait être rentable lorsque les prix du pétrole étaient aussi bas que 40 dollars le barilet Exxon affirmant même qu'ils pourraient produire du pétrole de schiste dans le Permien pour 15 dollars le baril, cela ne s'est pas produit.

En octobre, Lynn Helms, directrice du département des ressources minérales du Dakota du Nord, a déclaré que les prix du pétrole devraient être 55 dollars le baril Il est impossible pour quiconque de forer un nouveau puits de pétrole dans le bassin de Bakken. Le prix du pétrole a récemment atteint près de 50 dollars le baril, mais la pandémie continuant de peser sur la demande, il est peu probable qu'il augmente sensiblement l'année prochaine.

De nombreuses prévisions anticipent des prix du pétrole bas pendant plusieurs années, sans perspective de retour à la normale. à 55 dollars le baril jusqu'en 2023 — ce qui entraînerait très probablement de nombreuses autres faillites d'entreprises du secteur du schiste bitumineux.

Pas d'argent pour réparer les dégâts environnementaux

Tout cela se fait au détriment de notre environnement.

L'industrie s'est déchaînée sur le É.-U. sans réglementation adéquate. Cela a eu pour conséquence de contribuer grandement aux émissions de méthane — et d'autres réglementations sur le méthane ont été abrogées en 2020. par l'administration Trump. Parallèlement, les nouvelles réglementations proposées au niveau de l'État du Nouveau-Mexique comportent d'importantes lacunes qui exemptent la majorité des puits de l'État et donc sont inefficaces.

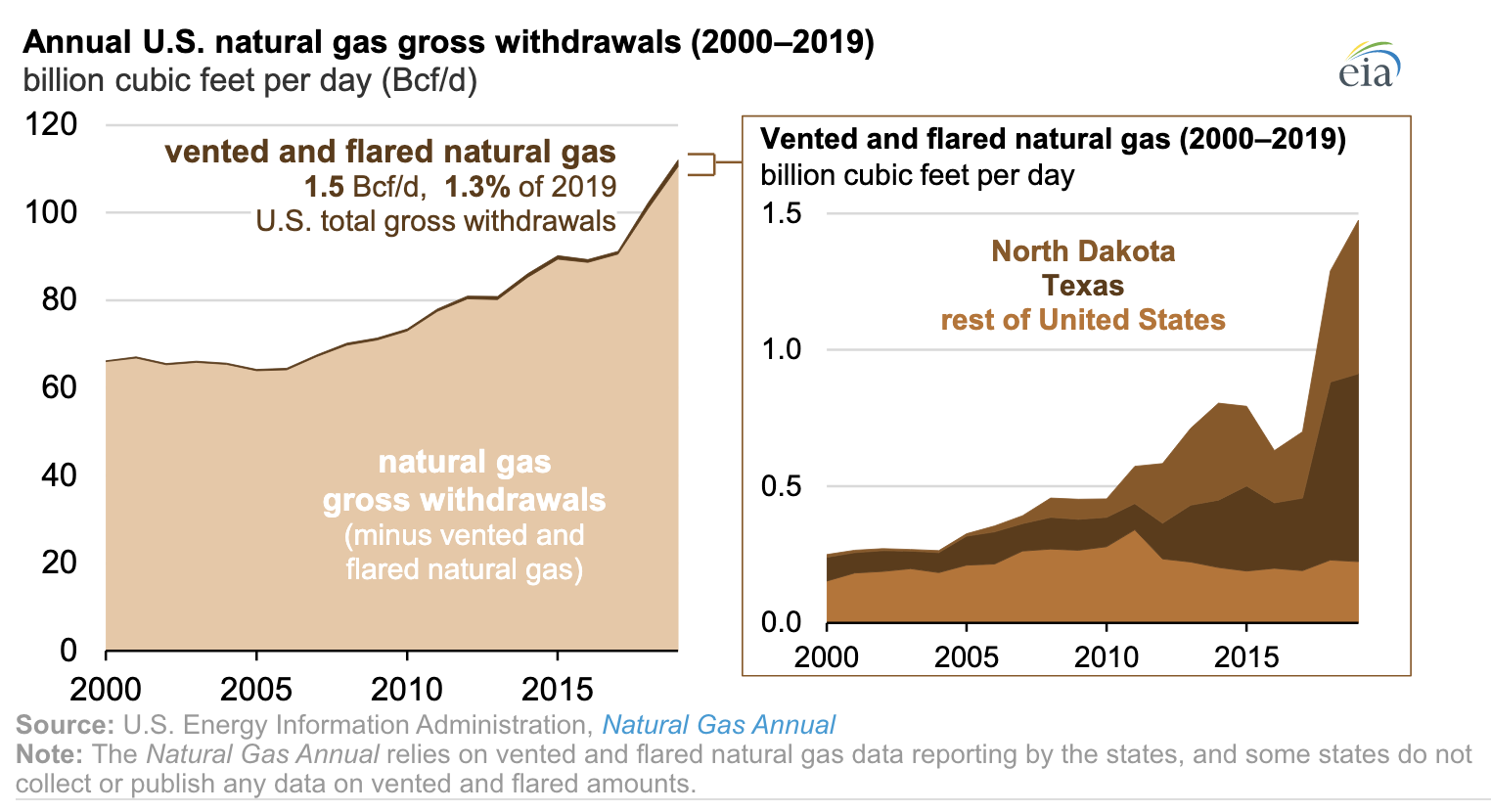

L'industrie a également rejeté et brûlé d'énormes quantités de gaz naturel, contribuant ainsi au changement climatique et à la pollution atmosphérique. Le torchage du gaz naturel produit du dioxyde de carbone, un gaz à effet de serre, tandis que le rejet de gaz naturel (méthane) dans l'atmosphère sans combustion est encore plus grave, car les impacts climatiques du méthane peuvent être importants. 85 fois plus que le dioxyde de carbone sur une période de 20 ans.

Image : Augmentations de É.-U. Gaz naturel torché et évacué Crédit : EIA

L'industrie aussi produit déchet radioactif ce qui, en raison de l'absence de réglementation, a conduit à une élimination inappropriée des déchets, entraînant une contamination généralisée. dans le Dakota du Nord et Pennsylvanie. Cependant, les organismes de réglementation décidé en 1998 qu’une telle mesure aurait « un impact économique grave sur l’industrie et sur la production de pétrole et de gaz aux États-Unis » — c’est pourquoi aucune règle n’a été adoptée pour traiter correctement le problème des déchets.

Et au-delà de tous ces dégâts, É.-U. L'industrie pétrolière et gazière doit faire face à une facture supplémentaire de 250 milliards de dollars pour… nettoyage des anciens puits de pétrole et de gazCe coût est répercuté sur le public, car ce sont les États et les municipalités locales qui prennent en charge les frais de dépollution, au lieu que ce soit l'industrie qui les finance.

Les entreprises de schiste bitumineux font faillite, laissant derrière elles des catastrophes environnementales. Pourtant, leurs dirigeants continuent d'être rémunérés. pic.twitter.com/xkVZQ3HKcs

— Nick Cunningham (@nickcunningham1) le 13 juillet, 2020

Pas de lumière au bout du tunnel

Le É.-U. la révolution de la fracturation hydraulique a a connu un parcours spectaculaire. Le président Barack Obama l'a légitimement fait. voulait en être crédité et le président Donald Trump a également essayé le revendiquer comme son succès. Aucun des deux ne reconnaît publiquement qu'il s'agissait d'un désastre financier et environnemental.

L'héritage de la fracturation hydraulique sera d'avoir rendu les dirigeants des entreprises de fracturation très riches, alors qu'ils ont perdu des centaines de milliards de dollars d'investissements tout en empoisonnant le climat et l'environnement et en laissant la facture du nettoyage au public américain.

En décembre, le Wall Street Journal a publié un article qui commençait par la question suivante : « Investir dans les sociétés pétrolières et gazières est-il encore judicieux ? »

Pour de nombreuses raisons exposées par le Wall Street Journal, la réponse à cette question est de plus en plus souvent « non ». Et c'est en grande partie grâce à la révolution de la fracturation hydraulique. Le secteur pétrolier et gazier a toujours été cyclique, mais personne n'avait jamais remis en question sa viabilité future jusqu'à ce que la fracturation hydraulique plonge l'industrie dans dix années de crise financière, au moment même où les énergies renouvelables devenaient un véritable concurrent.

Image : Torchage de gaz naturel dans le bassin permien. Crédit : Justin Hamel